НќЦкЃЌаЁТѓЪаГЁЕјЪЦдйЦ№ЃЌВЛЙмЪЧЕјМлЗЖЮЇЛЙЪЧЕјМлЗљЖШЖМНЯжЎЧАУїЯдРЉДѓЃЌЖјаЁТѓГжајТфМлЕФИљдДЛЙдкгкЙЉашЃЌЪаГЁСИдДЙЉгІбЙСІДѓЃЌЯТгЮашЧѓЛжИДЛКТ§ЃЌГжајЮЎУвЁЃ

аЁТѓЯжЛѕЪаГЁМлИёзпЪЦ

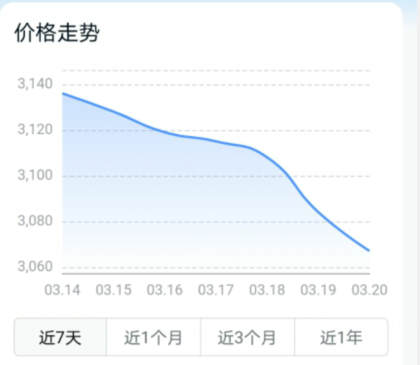

3дТЩЯбЎЃЌаЁТѓвђНзЖЮадЙЉгІЧїНєМАжЦЗлЦѓвЕОгЊВпТдЖјгРДаЁЗљЗЕеЧЃЌаЁТѓМлИёЮЌГждк1.55-1.58дЊ/НяЃЌЕЋЯТгЮашЧѓИњНјЗІСІЃЌЩЯеЧжЇГХгаЯоЃЌаЁТѓЖўЖШЯТЕјЃЌ3дТ18ШеЕБжмДѓВПЗжЦѓвЕРлМЦЕјЗљ1-2.5ЗжЃЌВПЗжЦѓвЕЕј3-3.5ЗжЃЌзюИпЕј4.2ЗжЃЁШЋЙњУцЦѓОљжЕдк1.5559дЊ/НяЁЃ

УцЗлзпЛѕжЭЛКЃЌОЯњЩЬБИЛѕНкзрЦЋТ§ЃЌЦѓвЕдСИЯћКФЛКТ§ЃЌЮовтВЙГфПтДцЃЌУцЖдУХЧАГжајВЛЖЯЕФСИдДЙЉгІЃЌбЙМлЧщаїЩ§МЖЃЌГжајНЕЕЭВЙПтГЩБОЃЌНижЙЕН3дТ20Ше14ЕуЃЌШЋЙњУцЦѓОљжЕдк1.5343дЊ/Няе№ЕДЁЃДгжїВњЧјМлИёРДПДЃЌЩНЖЋЁЂКгФЯЕиЧјВПЗжЦѓвЕвбОЕјЦЦ1.5дЊЃЌДѓЖрБЃГждк1.5-1.55дЊ/НяЃЌКгББЕиЧјЖрдк1.5-1.54дЊ/НяЁЃ

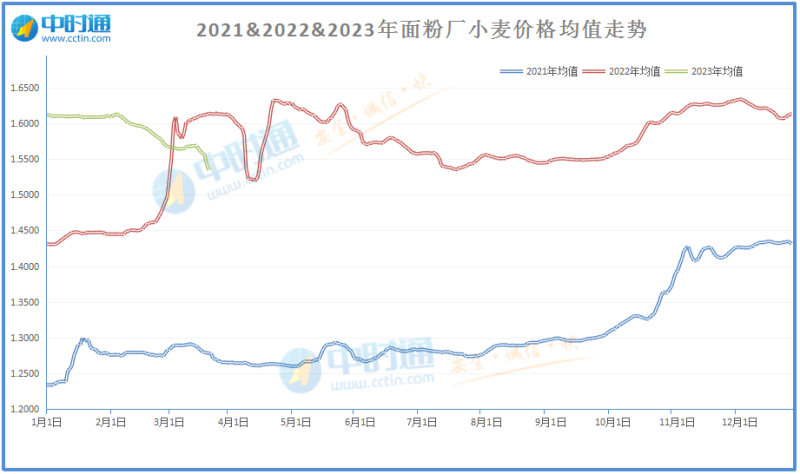

ЭЈЙ§ЖдБШШЅФъ3дТЯТбЎжЎКѓЕФаЁТѓааЧщЃЌЪмЁАПкежЁБЪТМўЕФгАЯьЃЌУцЗлЯћЗбВЛМАдЄЦкЃЌЦѓвЕВЩЙКдСИЕФЛ§МЋадМѕШѕЃЌаЁТѓМлИёЫцжЎе№ЕДзпШѕЁЃ4дТГѕвђЪаГЁЙЉгІНєеХЃЌаЁТѓМлИёдйЖШЗДЕЏЛиИпЮЛЧјМфЃЌЫцКѓПЊЪМзпШѕЃЌвЛжБе№ЕДдЫааЕНаТТѓЩЯЪаЁЃЖјНёФъЕФаЁТѓЪаГЁЛђаэЛсбгајЯШШѕдйЧПЕФзпЪЦЃЌЕЋЪЧвВвЊПДвЛаЉВЛЮШЖЈадвђЫиЕФгАЯьЃЌБШШчашЧѓЛжИДЧщПіЁЂЙњМвеўВпЁЂаТТѓВњЧщЁЃ

аЁТѓЙЉашЧщПі

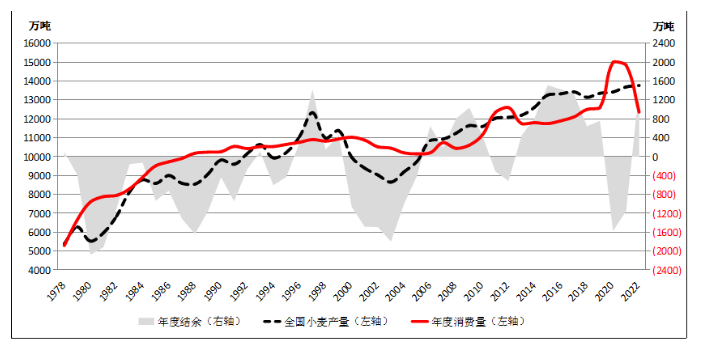

ОнЙњМвЭГМЦОжЪ§ОнЃЌ2022ФъЮвЙњаЁТѓВЅжжУцЛ§ЮЊ2352ЭђЙЋЧъЃЌНЯ2021ФъМѕЩйСЫ5ЭђЙЋЧъЃЌЕЋ2022ФъЮвЙњаЁТѓдіВњ0.6%ЃЌЮЊ13772ЭђЖжЁЃЮЊШЗБЃЙњМвСИЪГАВШЋЁЂУжВЙгХжЪТѓВњСПВЛзуЕФашЧѓЃЌЮвЙњаЁТѓШдвРРЕНјПкЃЌОнжаЙњКЃЙизмЪ№Ъ§ОнЃЌ2022ФъЮвЙњРлМЦНјПкаЁТѓ996ЭђЖж,ЭЌБШді19ЭђЖж,ді1.9%,ВЂСЌајЕкЖўФъГЌГіНјПкЙиЫАХфЖюСПЁЃ

ЭМЦЌ(РДдДЃКСИгЭЪаГЁБЈ)

злКЯЛњЙЙЪ§ОнМАЪаГЁЕїВщЧщПіЃЌЙРЫу2022ФъЮвЙњаЁТѓФъЖШЯћЗбСП12360ЭђЖжЃЌЭЌБШМѕЩй2520ЭђЖжЃЌМѕЗљ20%ЁЃЦфжаЃЌжЦЗлЯћЗб8500ЭђЖжЃЌЭЌБШМѕЩй300ЭђЖжЃЌМѕЗљ4%ЃЌЫЧгУЯћЗбдМ2300ЭђЖжЃЌЭЌБШМѕЩй2200ЭђЖжЃЌМѕЗљ96%ЃЌаЁТѓЙЄвЕЯћЗб950ЭђЖжЃЌЭЌБШМѕЩй20ЭђЖжЃЌжжгУСП610ЭђЖжЃЌЭЌБШЛљБОГжЦНЁЃ

ЙЉгІЗНУцЃЌЙњФкдіВњКЭНјПкдйДДаТИпЪЙЕУФъЖШаТдіЙЉИјдіМгЃЛашЧѓЗНУцЃЌаЁТѓЫЧгУСПДѓЗљМѕЩйЃЌаТЙкЗРПиЕМжТПкСИЯћЗбКЭЙЄвЕЯћЗбОљГіЯжВЛЭЌГЬЖШЕФЯТНЕЃЌЗДЖјЕМжТЙњФкЙЉашаЮЪЦНјвЛВНПэЫЩЁЃ

аЁТѓЪаГЁдЄЦкеЙЭћ

АДееЕБЧАЕФЪаГЁзпЪЦРДПДЃЌаЁТѓЪаГЁдЄЦкВЛЖЯЯТНЕЃЌЕЋЪЧЩюЕјжЎКѓЃЌУГвзЩЬПЙЕјЧщаїдйЖШзЊЧПЃЌаЁТѓМлИёгаЭћж№ВНжЙЕјЦѓЮШВЂаЁЗљЛиеЧЁЃСэЭтЃЌДгЙњМвДѓСІЗЂеЙОМУНЧЖШРДНВЃЌЯТгЮЯћЗбЛиХЏЕФдЄЦкЪЧУїШЗЕФЃЌЫцзХЯћЗбЕФж№НЅЛжИДЃЌЪЦБивВЛсДјЖЏаЁТѓЪаГЁЛиХЏЃЌЕЋЪЧЯывЊЛиЕН2022ФъЕФИпЙтЪБПЬЃЌдкЙЉашПэЫЩЕФБГОАЯТЃЌЛђаэБШНЯФбЪЕЯжСЫЃЌГ§ЗЧгаЬиДѓРћКУвђЫиГіЯжЁЃ

НќЦкашвЊжиЕуЙизЂвдЯТМИЕуЃК

1.ИїЕиЧјаЁТѓЪаГЁЕФЙЉашЧщПіЃЛ

2.еўВпадаЁТѓМАИїМЖДЂБИаЁТѓЭЖЗХЧщПіЃЛ

3.аТМОаЁТѓВњЧщзДПіЃЌББЗНЕиЧјЖдаЁТѓДѓСПМѕВњЕФКєЩљНЯИпЃЛ

4.гёУзЪаГЁзпЪЦЧщПіЃЛ

5.ЙњМвЖдаЁТѓЪаГЁЪЧЗёЛсзіГіеўВпадЕФЕїећЁЃ

МлИёЖЏЬЌ